- خانه

- دستهبندی نشده

- هرم برنامه ریزی مالی چیست؟ نحوه کار و استراتژی های آن

هرم برنامه ریزی مالی چیست؟ نحوه کار و استراتژی های آن

[fusion_builder_container type=”flex” hundred_percent=”no” equal_height_columns=”no” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” background_position=”center center” background_repeat=”no-repeat” fade=”no” background_parallax=”none” parallax_speed=”0.3″ video_aspect_ratio=”16:9″ video_loop=”yes” video_mute=”yes” border_style=”solid”][fusion_builder_row][fusion_builder_column type=”1_1″ layout=”1_1″ background_position=”left top” border_style=”solid” border_position=”all” spacing=”yes” background_repeat=”no-repeat” margin_top=”0px” margin_bottom=”0px” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” center_content=”no” last=”true” hover_type=”none” min_height=”” link=”” background_blend_mode=”overlay” first=”true”][fusion_text]

به زبان ساده، هرم برنامه ریزی مالی یک روش برای سازماندهی و اولویتبندی نیازها و اهداف مالی مختلف بهصورت مرحلهبهمرحله است. پایه و اساس هرم برنامه ریزی مالی معمولاً بر ایجاد صندوقهای اضطراری و بیمه برای محافظت در برابر مشکلات غیرمنتظره متمرکز است.

هر چه در هرم بالاتر میرویم توجه به مسائل مهمی مانند مدیریت بدهی که شامل برنامهریزی برای مدیریت پولی است که بهعنوان مثال باید برای اجاره خانه، وام دانشجویی یا تسهیلات مسکن پرداخته شود.

رأس هرم جایی است که مهمترین سرمایهگذاریها وجود دارند برای مثال سرمایهگذاریهایی مانند خرید سهام جدید، خرید ارزهای دیجیتال و سایر داراییهای دارای ریسک بالا که پتانسیل دریافت پاداش بالایی دارند. بنابراین، هرم برنامه ریزی مالی روشی ساختاریافته برای افراد است تا اهداف مالی خود را به شیوهای استراتژیک برنامهریزی و سازماندهی کنند و به آنها دست پیدا کنند.

در این مطلب از برآیند قصد داریم با هرم برنامه ریزی مالی و لایههای آن بیشتر آشنا شویم، مزایا و معایب آن را بررسی کنیم و ببینیم که چگونه میتوانیم از این ابزار به بهترین نحو استفاده کنیم. از شما دعوت میکنیم تا انتهای این مطلب همراه ما باشید.

هرم برنامه ریزی مالی چگونه کار میکند؟

در هرم برنامه ریزی مالی همه چیز در مورد ایجاد یک پایه مالی محکم و سپس گسترش تدریجی و تنوع بخشیدن به سبد مالی خود است. هرم برنامه ریزی مالی از چهار لایه تشکیل شده است، با درک کامل هر لایه و اجزای آن، افراد میتوانند برای خود یک برنامه مالی متناسب با وضعیت فعلی، تحمل ریسک و اهداف بلندمدتشان ایجاد کنند. در ادامه قصد داریم هر کدام از این لایهها را بهصورت جداگانه توضیح دهیم.

هرم برنامه ریزی مالی از چهار لایه تشکیل شده است، با درک کامل هر لایه و اجزای آن، افراد میتوانند برای خود یک برنامه مالی متناسب با وضعیت فعلی، تحمل ریسک و اهداف بلندمدتشان ایجاد کنند. در ادامه قصد داریم هر کدام از این لایهها را بهصورت جداگانه توضیح دهیم.

لایه اول – بنیادی یا پایه: صندوقهای اضطراری و بیمه

این لایه بهعنوان پایه و اساس یک برنامه ریزی مالی قوی در نظر گرفته میشود و شامل بودجه اضطراری (صندوقهای اضطراری) برای پوشش هزینههای غیرمنتظره و بیمه برای محافظت در برابر خطرات احتمالی میشود. با در نظر گرفتن این اقدامات محافظتی، میتوانیم شرایط نامناسب پیشبینی نشده را بهتر تحمل کنیم و مطمئن شویم که برنامه ریزی مالی ما قوی و انعطافپذیر است.

[suggetsion image=”https://barayand.me/wp-content/uploads/2023/12/Savings-and-money-.jpg” text=”برای مطالعه بیشتر مقاله 10 نکته طلایی برای پسانداز، مدیریت پول و خرج کردن هوشمندانه آن را بخوانید:” url=”https://barayand.me/10-tips-for-money-management-and-spending/” url-text=”چگونه هوشمندانه خرج کنیم؟”]

صندوقهای اضطراری

همانطور که گفتیم صندوق اضطراری شامل در نظر گرفتن بودجه اضطراری برای پوشش هزینههای غیرمنتظره است و به پساندازهای نقدی اشاره دارد که معمولاً بهصورت نقدی یا حساب پسانداز نگهداری میشوند که در مواقع اضطراری بهراحتی قابلدسترسی است. در حالت ایدهآل، این صندوق باید موارد زیر را پوشش دهد:

- فوریتهای پزشکی

- تعمیرات غیرمنتظره خانه یا خودرو

- از دست دادن ناگهانی درآمد (بهعنوان مثال، به دلیل از دست دادن شغل)

- هر گونه هزینه قابلتوجه پیشبینینشده

بیمه

بیمه نیز شامل موارد زیر میشود:

- بیمه درمانی: این بیمهها هزینههای پزشکی، جراحیها، بستری شدن در بیمارستان و گاهی اوقات حتی معاینات منظم را پوشش میدهد.

- بیمه عمر: این بیمه در صورت فوت بیمهگذار از ذینفعان (اغلب اعضای خانواده) حمایت مالی میکند.

- بیمه اموال: خسارات وارده به اموال ناشی از حوادثی مانند آتشسوزی، سرقت یا بلایای طبیعی را پوشش میدهد.

- بیمه خودرو: برای خسارات وارده به وسایل نقلیه در اثر تصادف یا حوادث ناگوار دیگر.

- بیمه از کارافتادگی: در صورتی که بیمهگذار به دلیل از کارافتادگی قادر به کار نباشد، جایگزین درآمد میشود.

لایه دوم: مدیریت بدهی

مدیریت بدهی برای رسیدن به ثبات مالی بسیار مهم است زیرا بدهی زیاد و عدم مدیریت آن میتواند منجر به استرس مالی شود و علاوه بر این بر امتیازات اعتباری نیز تأثیر بگذارد. این لایه با پرداختن به بدهیهای مالی و حذف آن، بر اهمیت زندگی بدون بدهی برای تقویت آینده مالی سالم تأکید میکند.

بدهیهای مالی اساساً تعهدات یا مسئولیتهای مالی هستند که ما به دیگران یا سازمانها بدهکار هستیم. بدهی میتواند از منابع مختلفی مانند کارتهای اعتباری، وامها (مانند وام دانشجویی، وام مسکن، وام ازدواج و وام خودرو)، یا هر پول دیگری که قرض گرفتهایم باشد.

لایه سوم: سرمایهگذاریهای اصلی

این لایه به سرمایهگذاری استراتژیک در بازارهای مختلف و انباشت سرمایه از طریق خرید داراییهای متنوع اشاره دارد. هدف همه این سرمایهگذاریها رسیدن به رشد پایدار و امنیت مالی است. این لایه از هرم برنامه ریزی مالی شامل تصمیمگیری آگاهانه و از روی تفکر در سرمایهگذاری پول است. سرمایهگذاریهای اصلی معمولاً شامل موارد زیر میشوند:

- سهام: سهام نشاندهنده مالکیت در یک شرکت است. هنگام خرید سهام، در واقع در حال خرید سهمی از مالکیت آن شرکت هستیم. با افزایش ارزش شرکت، سهام خریداری شده میتواند رشد کند. برخی از شرکتها نیز سود سهام پرداخت میکنند که بخشی از سود توزیع شده بین سهامداران است.

- اوراق قرضه: اوراق قرضه نوعی از اوراق بهادار بدهی هستند که در آن ناشر از سرمایهگذاران وام میگیرد و قول میدهد که مبلغ وام گرفته شده را که بهعنوان اصل پول شناخته میشود، در تاریخ معینی که به سر رسید معروف است، بازپرداخت کند. ناشر علاوه بر بازپرداخت اصل سرمایه، در فواصل زمانی معینی تا سر رسید اوراق، به دارندگان اوراق نیز سود میپردازد.

- صندوق سرمایهگذاری مشترک: صندوقهای سرمایهگذاری مشترک پول چند سرمایهگذار را برای سرمایهگذاری در یک سبد متنوع از سهام، اوراق قرضه یا سایر داراییها جمعآوری میکنند. این صندوقهای سرمایهگذاری توسط مدیران حرفهای مدیریت میشوند و از طرف سرمایهگذاران تصمیم میگیرند روی چه داراییهایی سرمایهگذاری کنند.

- حسابها یا صندوقهای بازنشستگی: حسابهای بازنشستگی حسابهای سرمایهگذاری ویژهای هستند که به طور خاص برای پسانداز و سرمایهگذاری برای دوران بازنشستگی طراحی شدهاند.

- املاک و مستغلات: سرمایهگذاری املاک شامل خرید املاک با هدف ایجاد درآمد اجاره و یا افزایش سرمایه (افزایش ارزش ملک در طول زمان) است.

- سپردههای سرمایهگذاری: این سپردهها حسابهای پسانداز ارائه شده توسط بانکها هستند که در آن ما مقدار مشخصی پول را برای مدت زمان معینی با نرخ بهره ثابت سپردهگذاری میکنیم. این نوع سرمایهگذاری معمولاً سرمایهگذاری کمریسک و امنی در نظر گرفته میشود.

[suggetsion image=”https://barayand.me/wp-content/uploads/2023/12/what-is-the-life-curve-of-financial-planning-1.jpg” text=”برای مطالعه بیشتر مقاله منحنی عمر برنامه ریزی مالی چیست را بخوانید:” url=”https://barayand.me/what-is-the-life-curve-of-financial-planning/” url-text=”منحنی عمر برنامه ریزی مالی چیست؟”]

لایه چهارم: سرمایهگذاریهای خاص (پر ریسک)

لایه چهارم در واقع در قله هرم برنامه ریزی مالی قرار دارد. این لایه به سرمایهگذاریهای پرخطر و با پاداش بالا میپردازد که برای کسانی که تحمل ریسک بالاتری دارند و میخواهند سود بیشتری از سرمایهگذاریهای خود به دست بیاورند اختصاص دارد. البته همانطور که اشاره شد این سرمایهگذاریها پرخطر هستند و ممکن است فرد مقدار زیادی از سرمایه خود را از دست بدهد. برخی از این سرمایهگذاریها عبارتاند از:

- ارزهای دیجیتال: ارزهای دیجیتال مانند بیتکوین، اتریوم و بسیاری دیگر. ارزهای دیجیتال به دلیل نوسانات شدید خود شناخته میشوند و قیمت آنها میتواند در دورههای کوتاه بهشدت نوسان کند. سرمایهگذاری در این ارزها میتواند بازده بالقوه بالایی داشته باشد.

- سهام بازارهای نوظهور: سهام شرکتهایی هستند که در کشورهای درحالتوسعه یا اقتصادهای نوظهور مستقر هستند. در حالی که این بازارها ممکن است به دلیل توسعه سریع اقتصادی پتانسیل رشد بالایی داشته باشند، اما با خطرات بیشتری مانند بیثباتی سیاسی، نوسانات ارزی و نظارت ضعیف همراه باشند.

- سرمایهگذاری خطرپذیر: سرمایهگذاری در استارتاپها یا شرکتهای جوان با پتانسیل رشد بالا.

- کالاها: سرمایهگذاری در مواد خام مانند طلا یا محصولات کشاورزی.

- تجارت ارز خارجی (فارکس): معامله ارزها بر اساس نوسانات ارزش آنها.

مزایا و معایب هرم برنامه ریزی مالی

شناخت نقاط قوت و محدودیتهای هرم برنامه ریزی مالی اهمیت زیادی دارد. هرم برنامه ریزی مالی میتواند بهعنوان یک ابزار ارزشمند برای مدیریت مالی عمل کند؛ اما برای افراد ضروری است که آن را با نیازها و موقعیتهای خاص خود تطبیق دهند تا اثربخشی آن را به حداکثر برسانند. در ادامه برخی از مزایا و معایب این هرم را بررسی خواهیم کرد.

مزایا هرم برنامه ریزی مالی

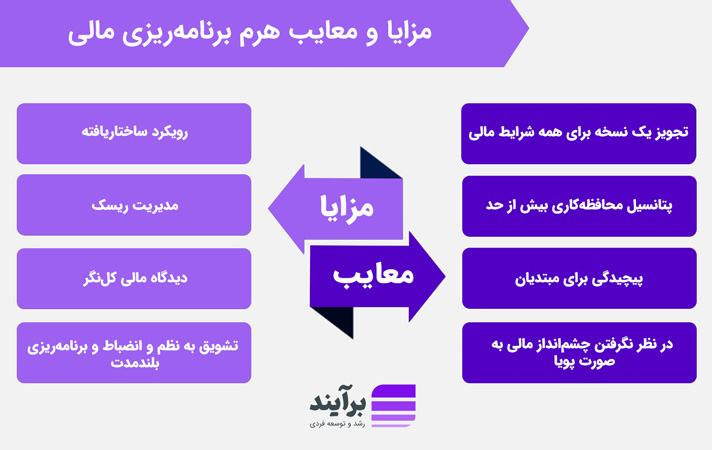

- رویکرد ساختاریافته: هرم یک راهنمای گامبهگام ارائه میکند و به افراد کمک میکند تا اهداف مالی خود را به شیوهای روشمند، اولویت بندی و سازماندهی کنند، از نیازهای اولیه تا آرزوهای مالی بزرگتر.

- مدیریت ریسک: هرم بر اهمیت مدیریت ریسک در برنامهریزی مالی تأکید دارد. قرار دادن وجوه اضطراری و بیمه در لایه اول هرم نشان میدهد که داشتن یک شبکه ایمنی برای محافظت از خود در برابر چالشهای مالی غیرمنتظره، مانند از دست دادن شغل یا مواجهه با یک فوریت پزشکی، بسیار مهم است.

- دیدگاه مالی کلنگر: هرم مالی ما را تشویق میکند که نگاهی جامع به امور مالی خود داشته باشیم. بهجای تمرکز بر یک جنبه، مانند صرفهجویی در پول یا سرمایهگذاری، ما را وادار میکند تا کل وضعیت مالی خود را در نظر بگیریم. این کلنگری شامل بررسی مواردی مانند درآمدها، هزینهها، داراییها، بدهیها و اهداف آینده است. با داشتن یک درک جامع از چشمانداز مالی خود، میتوانیم مواردی را که نیاز به بهبود یا تعدیل دارند شناسایی کنیم.

- تشویق به نظم و انضباط و برنامهریزی بلندمدت: تجسم مدیریت امور مالی خود بهصورت یک هرم میتواند به ما کمک کند نظم و انضباط را حفظ کنیم و روی اهداف بلندمدت تمرکز کنیم. مشاهده پیشرفت از نیازهای اساسی به سرمایهگذاریهای خاص و بلندپروازانهتر به ما یادآوری میکند که اولویتبندی کنیم و برای آینده برنامه ریزی کنیم. این موضوع میتواند باعث شود از تصمیمگیریهای مالی فوری جلوگیری کنیم و ما را تشویق کند که به برنامه مالی خود پایبند باشیم حتی در صورت مواجهه با وسوسهها یا شکستها.

معایب هرم برنامه ریزی مالی

تجویز یک نسخه برای همه شرایط مالی: هرم مالی یک دستورالعمل کلی ارائه میدهد، اما مهم است که بدانیم وضعیت مالی همه افراد منحصربهفرد است. چیزی که برای یک نفر جواب میدهد ممکن است برای دیگری جواب ندهد. برخی از افراد ممکن است اولویتها، منابع یا اهداف متفاوتی داشته باشند که بهدرستی در ساختار هرم نمیگنجد؛ بنابراین، رعایت دقیق هرم ممکن است همیشه برای شرایط فردی همه افراد مناسب نباشد.

پتانسیل محافظهکاری بیش از حد: این خطر وجود دارد که اگر افراد بهشدت از هرم مالی پیروی کنند، در رویکرد مالی خود بیش از حد محافظهکار شوند. با تمرکز بیش از حد بر روی لایههای پایه، مانند صندوقهای اضطراری و بیمه، افراد ممکن است فرصتهای مالی بالقوه سودمند موجود در لایههای بالاتر را از دست بدهند، مانند سرمایهگذاری در سهام یا راهاندازی یک تجارت. ایجاد تعادل بین مدیریت ریسک و استفاده از فرصتها برای رشد ضروری است.

پیچیدگی برای مبتدیان: در حالی که هدف هرم مالی ساده کردن برنامهریزی مالی است، ممکن است هنوز برای مبتدیان یا کسانی که با مفاهیم مالی آشنا نیستند بسیار پیچیده باشد. انبوهی از لایهها و اجزای هرم میتواند افرادی را که تازه شروع به یادگیری امور مالی شخصی میکنند، تحتتأثیر قرار دهد یا گیج کند.

وجود چشمانداز مالی پویا: دنیای مالی به طور مداوم با ابزارها، فناوریها و استراتژیهای مالی جدید در حال تحول است. این ماهیت پویا به این معنی است که هرم مالی ممکن است نیاز به تجدیدنظرهای منظم داشته باشد تا مرتبط و مؤثر بماند. آنچه ممکن است در گذشته بهعنوان یک استراتژی مالی قوی در نظر گرفته شود، ممکن است در چشمانداز مالی امروز بهاندازه کافی مؤثر نباشد.

[suggetsion image=”https://barayand.me/wp-content/uploads/2024/01/what-is-financial-intelligence.jpg” text=”برای یادگیری روشهای تقویت هوش مالی مقاله زیر را بخوانید:” url=”https://barayand.me/what-is-financial-intelligence/” url-text=”هوش مالی چیست؟”]

راهبردهای استفاده مؤثر از هرم برنامه ریزی مالی

حال که با هرم برنامه ریزی مالی آشنا شدیم باید ببینیم چطور میتوانیم از این ابزار به بهترین نحو استفاده کنیم. در ادامه چند استراتژی برای استفاده مؤثر از هرم برنامه ریزی مالی آورده شده است:

هرم برنامهریزی را شخصیسازی کنیم

همانطور که اشاره کردیم یکی از معایب هرم برنامه ریزی مالی این است که یک برنامه کلی ارائه میدهد و بهاصطلاح همه را با یک چوب میزند؛ برای برطرف کردن این مشکل ما باید لایههای هرم را برای خودمان شخصیسازی کنیم و آن را با اهداف، وضعیت مالی منحصربهفرد خود و میزان تحمل ریسک خود متناسب کنیم.

هرم را مورد بازنگری قرار دهیم و مجدداً تنظیم کنیم

ضروری است که هرم مالی خود را به طور دورهای مورد بررسی و بازنگری قرار داده و مجدداً تنظیم کنیم تا مطمئن شویم که با شرایط فعلی ما سازگار است. با پیشرفت زندگی، ممکن است اهداف مالی خاصی محقق شوند، اهداف جدیدی ظاهر شوند و اولویتهایمان تغییر کنند.

ارزیابیها و بازنگریهای منظم تضمین میکند که برنامهریزی مالی ما همچنان با تغییر وضعیت مالی ما در طول زمان مطابقت دارد.

از یک متخصص کمک بگیریم

اگر در مورد هر لایه یا نحوه اولویتبندی مطمئن نیستیم، میتوانیم از مشاوران مالی درخواست کمک کنیم. مشاوران مالی میتوانند بینشهایی خوبی به ما ارائه دهند و به ما کمک کنند تا پیچیدگیها را بهتر درک کنیم و هرم را با چشمانداز مالی خود تنظیم کنیم.

یادگیری مستمر را فراموش نکنیم

اخبار مالی را دنبال کنیم، در سمینارها شرکت کنیم یا دورههایی را بگذرانیم تا درک و دانش خود را در مورد راههای سرمایهگذاری جدید، تکنیکهای مدیریت ریسک و استراتژیهای مالی افزایش دهیم.

با تکامل سریع ابزارها و بازارهای مالی، آموزش مداوم باعث میشود که برای تصمیمگیری آگاهانه مجهز باشیم. یادگیری مستمر نهتنها اعتمادبهنفس ما را در استفاده از هرم افزایش میدهد، بلکه به ما قدرت میدهد تا از فرصتهای مالی بهدرستی استفاده کنیم.

تعادل بین ریسک و پاداش را رعایت کنیم

طرح هرم برنامهریزی ذاتاً اهمیت سنجیدن منافع بالقوه در برابر خطرات را نشان میدهد. بهعنوان مثال، هرم برنامهریزی به ما میگوید قبل از اینکه وارد سرمایهگذاریهای پرخطر شویم، مطمئن شویم که پایه محکمی ایجاد کردهایم و برای احتمال از دست دادن پول آمادهایم.

این به معنی اجتناب از فرصتهای بزرگ نیست، بلکه به معنی هوشمندانه عمل کردن و داشتن یک برنامه پشتیبان در صورتی است که همه چیز مطابق انتظار پیش نرود. یافتن این تعادل به ما کمک میکند تا از فرصتهای مالی بهدرستی استفاده کنیم و دچار استرس مالی نشویم.

جمعبندی

گفتیم که هرم برنامه ریزی مالی یک چارچوب استراتژیک است که افراد را در دستیابی به آرزوهای مالی خود با رویکردی ساختاریافته و روشمند راهنمایی میکند. این هرم با شناخت سلسلهمراتب نیازها و اهداف، از ایجاد صندوقهای اضطراری و بیمه تا سرمایهگذاریهای پر ریسک، میتواند به افراد کمک کند برنامههای مالی خود را با شرایط منحصربهفرد خود تنظیم کنند.

لایههای مختلف هرم برنامه ریزی مالی را بررسی کردیم و به مزایا و معایب آن پرداختیم و در انتها نیز استراتژیها و راهکارهایی را برای استفاده بهتر از این ابزار ارائه دادیم. در پایان باید بگوییم که هرم برنامه ریزی مالی یک قانون سختگیرانه نیست، بلکه یک راهنمای منعطف برای کمک به افراد جهت رسیدن به موفقیت مالی است که ما را به احتیاط، انعطافپذیری و انتخاب هوشمندانه تشویق میکند.

منبع اول[linkto url=”https://www.sdtplanning.com/blog/financial-planning-pyramid-of-priorities” text=”منبع دوم” target=”blank”][/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]

سارا رستگار

لورم ایپسوم متن ساختگی با تولید سادگی نامفهوم از صنعت چاپ و با استفاده از طراحان گرافیک است. چاپگرها و متون بلکه روزنامه و مجله در ستون و سطرآنچنان که لازم است و برای شرایط فعلی تکنولوژی مورد نیاز و کاربردهای متنوع با هدف بهبود ابزارهای کاربردی می باشد. کتابهای زیادی در شصت و سه درصد گذشته، حال و آینده شناخت فراوان جامعه و متخصصان را می طلبد.

موضوعات مرتبط

[fusion_builder_container type=”flex” hundred_percent=”no” equal_height_columns=”no” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” background_position=”center center” background_repeat=”no-repeat” fade=”no” background_parallax=”none” parallax_speed=”0.3″ video_aspect_ratio=”16:9″ video_loop=”yes” video_mute=”yes” border_style=”solid”][fusion_builder_row][fusion_builder_column type=”1_1″ layout=”1_1″ background_position=”left top” border_style=”solid” border_position=”all” spacing=”yes” background_repeat=”no-repeat” margin_top=”0px” margin_bottom=”0px” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”small-visibility,medium-visibility,large-visibility” center_content=”no” last=”true” hover_type=”none” min_height=”” link=”” background_blend_mode=”overlay” first=”true”][fusion_text]

به زبان ساده، هرم برنامه ریزی مالی یک روش برای سازماندهی و اولویتبندی نیازها و اهداف مالی مختلف بهصورت مرحلهبهمرحله است. پایه و اساس هرم برنامه ریزی مالی معمولاً بر ایجاد صندوقهای اضطراری و بیمه برای محافظت در برابر مشکلات غیرمنتظره متمرکز است.

هر چه در هرم بالاتر میرویم توجه به مسائل مهمی مانند مدیریت بدهی که شامل برنامهریزی برای مدیریت پولی است که بهعنوان مثال باید برای اجاره خانه، وام دانشجویی یا تسهیلات مسکن پرداخته شود.

رأس هرم جایی است که مهمترین سرمایهگذاریها وجود دارند برای مثال سرمایهگذاریهایی مانند خرید سهام جدید، خرید ارزهای دیجیتال و سایر داراییهای دارای ریسک بالا که پتانسیل دریافت پاداش بالایی دارند. بنابراین، هرم برنامه ریزی مالی روشی ساختاریافته برای افراد است تا اهداف مالی خود را به شیوهای استراتژیک برنامهریزی و سازماندهی کنند و به آنها دست پیدا کنند.

در این مطلب از برآیند قصد داریم با هرم برنامه ریزی مالی و لایههای آن بیشتر آشنا شویم، مزایا و معایب آن را بررسی کنیم و ببینیم که چگونه میتوانیم از این ابزار به بهترین نحو استفاده کنیم. از شما دعوت میکنیم تا انتهای این مطلب همراه ما باشید.

هرم برنامه ریزی مالی چگونه کار میکند؟

در هرم برنامه ریزی مالی همه چیز در مورد ایجاد یک پایه مالی محکم و سپس گسترش تدریجی و تنوع بخشیدن به سبد مالی خود است. هرم برنامه ریزی مالی از چهار لایه تشکیل شده است، با درک کامل هر لایه و اجزای آن، افراد میتوانند برای خود یک برنامه مالی متناسب با وضعیت فعلی، تحمل ریسک و اهداف بلندمدتشان ایجاد کنند. در ادامه قصد داریم هر کدام از این لایهها را بهصورت جداگانه توضیح دهیم.

هرم برنامه ریزی مالی از چهار لایه تشکیل شده است، با درک کامل هر لایه و اجزای آن، افراد میتوانند برای خود یک برنامه مالی متناسب با وضعیت فعلی، تحمل ریسک و اهداف بلندمدتشان ایجاد کنند. در ادامه قصد داریم هر کدام از این لایهها را بهصورت جداگانه توضیح دهیم.

لایه اول – بنیادی یا پایه: صندوقهای اضطراری و بیمه

این لایه بهعنوان پایه و اساس یک برنامه ریزی مالی قوی در نظر گرفته میشود و شامل بودجه اضطراری (صندوقهای اضطراری) برای پوشش هزینههای غیرمنتظره و بیمه برای محافظت در برابر خطرات احتمالی میشود. با در نظر گرفتن این اقدامات محافظتی، میتوانیم شرایط نامناسب پیشبینی نشده را بهتر تحمل کنیم و مطمئن شویم که برنامه ریزی مالی ما قوی و انعطافپذیر است.

[suggetsion image=”https://barayand.me/wp-content/uploads/2023/12/Savings-and-money-.jpg” text=”برای مطالعه بیشتر مقاله 10 نکته طلایی برای پسانداز، مدیریت پول و خرج کردن هوشمندانه آن را بخوانید:” url=”https://barayand.me/10-tips-for-money-management-and-spending/” url-text=”چگونه هوشمندانه خرج کنیم؟”]

صندوقهای اضطراری

همانطور که گفتیم صندوق اضطراری شامل در نظر گرفتن بودجه اضطراری برای پوشش هزینههای غیرمنتظره است و به پساندازهای نقدی اشاره دارد که معمولاً بهصورت نقدی یا حساب پسانداز نگهداری میشوند که در مواقع اضطراری بهراحتی قابلدسترسی است. در حالت ایدهآل، این صندوق باید موارد زیر را پوشش دهد:

- فوریتهای پزشکی

- تعمیرات غیرمنتظره خانه یا خودرو

- از دست دادن ناگهانی درآمد (بهعنوان مثال، به دلیل از دست دادن شغل)

- هر گونه هزینه قابلتوجه پیشبینینشده

بیمه

بیمه نیز شامل موارد زیر میشود:

- بیمه درمانی: این بیمهها هزینههای پزشکی، جراحیها، بستری شدن در بیمارستان و گاهی اوقات حتی معاینات منظم را پوشش میدهد.

- بیمه عمر: این بیمه در صورت فوت بیمهگذار از ذینفعان (اغلب اعضای خانواده) حمایت مالی میکند.

- بیمه اموال: خسارات وارده به اموال ناشی از حوادثی مانند آتشسوزی، سرقت یا بلایای طبیعی را پوشش میدهد.

- بیمه خودرو: برای خسارات وارده به وسایل نقلیه در اثر تصادف یا حوادث ناگوار دیگر.

- بیمه از کارافتادگی: در صورتی که بیمهگذار به دلیل از کارافتادگی قادر به کار نباشد، جایگزین درآمد میشود.

لایه دوم: مدیریت بدهی

مدیریت بدهی برای رسیدن به ثبات مالی بسیار مهم است زیرا بدهی زیاد و عدم مدیریت آن میتواند منجر به استرس مالی شود و علاوه بر این بر امتیازات اعتباری نیز تأثیر بگذارد. این لایه با پرداختن به بدهیهای مالی و حذف آن، بر اهمیت زندگی بدون بدهی برای تقویت آینده مالی سالم تأکید میکند.

بدهیهای مالی اساساً تعهدات یا مسئولیتهای مالی هستند که ما به دیگران یا سازمانها بدهکار هستیم. بدهی میتواند از منابع مختلفی مانند کارتهای اعتباری، وامها (مانند وام دانشجویی، وام مسکن، وام ازدواج و وام خودرو)، یا هر پول دیگری که قرض گرفتهایم باشد.

لایه سوم: سرمایهگذاریهای اصلی

این لایه به سرمایهگذاری استراتژیک در بازارهای مختلف و انباشت سرمایه از طریق خرید داراییهای متنوع اشاره دارد. هدف همه این سرمایهگذاریها رسیدن به رشد پایدار و امنیت مالی است. این لایه از هرم برنامه ریزی مالی شامل تصمیمگیری آگاهانه و از روی تفکر در سرمایهگذاری پول است. سرمایهگذاریهای اصلی معمولاً شامل موارد زیر میشوند:

- سهام: سهام نشاندهنده مالکیت در یک شرکت است. هنگام خرید سهام، در واقع در حال خرید سهمی از مالکیت آن شرکت هستیم. با افزایش ارزش شرکت، سهام خریداری شده میتواند رشد کند. برخی از شرکتها نیز سود سهام پرداخت میکنند که بخشی از سود توزیع شده بین سهامداران است.

- اوراق قرضه: اوراق قرضه نوعی از اوراق بهادار بدهی هستند که در آن ناشر از سرمایهگذاران وام میگیرد و قول میدهد که مبلغ وام گرفته شده را که بهعنوان اصل پول شناخته میشود، در تاریخ معینی که به سر رسید معروف است، بازپرداخت کند. ناشر علاوه بر بازپرداخت اصل سرمایه، در فواصل زمانی معینی تا سر رسید اوراق، به دارندگان اوراق نیز سود میپردازد.

- صندوق سرمایهگذاری مشترک: صندوقهای سرمایهگذاری مشترک پول چند سرمایهگذار را برای سرمایهگذاری در یک سبد متنوع از سهام، اوراق قرضه یا سایر داراییها جمعآوری میکنند. این صندوقهای سرمایهگذاری توسط مدیران حرفهای مدیریت میشوند و از طرف سرمایهگذاران تصمیم میگیرند روی چه داراییهایی سرمایهگذاری کنند.

- حسابها یا صندوقهای بازنشستگی: حسابهای بازنشستگی حسابهای سرمایهگذاری ویژهای هستند که به طور خاص برای پسانداز و سرمایهگذاری برای دوران بازنشستگی طراحی شدهاند.

- املاک و مستغلات: سرمایهگذاری املاک شامل خرید املاک با هدف ایجاد درآمد اجاره و یا افزایش سرمایه (افزایش ارزش ملک در طول زمان) است.

- سپردههای سرمایهگذاری: این سپردهها حسابهای پسانداز ارائه شده توسط بانکها هستند که در آن ما مقدار مشخصی پول را برای مدت زمان معینی با نرخ بهره ثابت سپردهگذاری میکنیم. این نوع سرمایهگذاری معمولاً سرمایهگذاری کمریسک و امنی در نظر گرفته میشود.

[suggetsion image=”https://barayand.me/wp-content/uploads/2023/12/what-is-the-life-curve-of-financial-planning-1.jpg” text=”برای مطالعه بیشتر مقاله منحنی عمر برنامه ریزی مالی چیست را بخوانید:” url=”https://barayand.me/what-is-the-life-curve-of-financial-planning/” url-text=”منحنی عمر برنامه ریزی مالی چیست؟”]

لایه چهارم: سرمایهگذاریهای خاص (پر ریسک)

لایه چهارم در واقع در قله هرم برنامه ریزی مالی قرار دارد. این لایه به سرمایهگذاریهای پرخطر و با پاداش بالا میپردازد که برای کسانی که تحمل ریسک بالاتری دارند و میخواهند سود بیشتری از سرمایهگذاریهای خود به دست بیاورند اختصاص دارد. البته همانطور که اشاره شد این سرمایهگذاریها پرخطر هستند و ممکن است فرد مقدار زیادی از سرمایه خود را از دست بدهد. برخی از این سرمایهگذاریها عبارتاند از:

- ارزهای دیجیتال: ارزهای دیجیتال مانند بیتکوین، اتریوم و بسیاری دیگر. ارزهای دیجیتال به دلیل نوسانات شدید خود شناخته میشوند و قیمت آنها میتواند در دورههای کوتاه بهشدت نوسان کند. سرمایهگذاری در این ارزها میتواند بازده بالقوه بالایی داشته باشد.

- سهام بازارهای نوظهور: سهام شرکتهایی هستند که در کشورهای درحالتوسعه یا اقتصادهای نوظهور مستقر هستند. در حالی که این بازارها ممکن است به دلیل توسعه سریع اقتصادی پتانسیل رشد بالایی داشته باشند، اما با خطرات بیشتری مانند بیثباتی سیاسی، نوسانات ارزی و نظارت ضعیف همراه باشند.

- سرمایهگذاری خطرپذیر: سرمایهگذاری در استارتاپها یا شرکتهای جوان با پتانسیل رشد بالا.

- کالاها: سرمایهگذاری در مواد خام مانند طلا یا محصولات کشاورزی.

- تجارت ارز خارجی (فارکس): معامله ارزها بر اساس نوسانات ارزش آنها.

مزایا و معایب هرم برنامه ریزی مالی

شناخت نقاط قوت و محدودیتهای هرم برنامه ریزی مالی اهمیت زیادی دارد. هرم برنامه ریزی مالی میتواند بهعنوان یک ابزار ارزشمند برای مدیریت مالی عمل کند؛ اما برای افراد ضروری است که آن را با نیازها و موقعیتهای خاص خود تطبیق دهند تا اثربخشی آن را به حداکثر برسانند. در ادامه برخی از مزایا و معایب این هرم را بررسی خواهیم کرد.

مزایا هرم برنامه ریزی مالی

- رویکرد ساختاریافته: هرم یک راهنمای گامبهگام ارائه میکند و به افراد کمک میکند تا اهداف مالی خود را به شیوهای روشمند، اولویت بندی و سازماندهی کنند، از نیازهای اولیه تا آرزوهای مالی بزرگتر.

- مدیریت ریسک: هرم بر اهمیت مدیریت ریسک در برنامهریزی مالی تأکید دارد. قرار دادن وجوه اضطراری و بیمه در لایه اول هرم نشان میدهد که داشتن یک شبکه ایمنی برای محافظت از خود در برابر چالشهای مالی غیرمنتظره، مانند از دست دادن شغل یا مواجهه با یک فوریت پزشکی، بسیار مهم است.

- دیدگاه مالی کلنگر: هرم مالی ما را تشویق میکند که نگاهی جامع به امور مالی خود داشته باشیم. بهجای تمرکز بر یک جنبه، مانند صرفهجویی در پول یا سرمایهگذاری، ما را وادار میکند تا کل وضعیت مالی خود را در نظر بگیریم. این کلنگری شامل بررسی مواردی مانند درآمدها، هزینهها، داراییها، بدهیها و اهداف آینده است. با داشتن یک درک جامع از چشمانداز مالی خود، میتوانیم مواردی را که نیاز به بهبود یا تعدیل دارند شناسایی کنیم.

- تشویق به نظم و انضباط و برنامهریزی بلندمدت: تجسم مدیریت امور مالی خود بهصورت یک هرم میتواند به ما کمک کند نظم و انضباط را حفظ کنیم و روی اهداف بلندمدت تمرکز کنیم. مشاهده پیشرفت از نیازهای اساسی به سرمایهگذاریهای خاص و بلندپروازانهتر به ما یادآوری میکند که اولویتبندی کنیم و برای آینده برنامه ریزی کنیم. این موضوع میتواند باعث شود از تصمیمگیریهای مالی فوری جلوگیری کنیم و ما را تشویق کند که به برنامه مالی خود پایبند باشیم حتی در صورت مواجهه با وسوسهها یا شکستها.

معایب هرم برنامه ریزی مالی

تجویز یک نسخه برای همه شرایط مالی: هرم مالی یک دستورالعمل کلی ارائه میدهد، اما مهم است که بدانیم وضعیت مالی همه افراد منحصربهفرد است. چیزی که برای یک نفر جواب میدهد ممکن است برای دیگری جواب ندهد. برخی از افراد ممکن است اولویتها، منابع یا اهداف متفاوتی داشته باشند که بهدرستی در ساختار هرم نمیگنجد؛ بنابراین، رعایت دقیق هرم ممکن است همیشه برای شرایط فردی همه افراد مناسب نباشد.

پتانسیل محافظهکاری بیش از حد: این خطر وجود دارد که اگر افراد بهشدت از هرم مالی پیروی کنند، در رویکرد مالی خود بیش از حد محافظهکار شوند. با تمرکز بیش از حد بر روی لایههای پایه، مانند صندوقهای اضطراری و بیمه، افراد ممکن است فرصتهای مالی بالقوه سودمند موجود در لایههای بالاتر را از دست بدهند، مانند سرمایهگذاری در سهام یا راهاندازی یک تجارت. ایجاد تعادل بین مدیریت ریسک و استفاده از فرصتها برای رشد ضروری است.

پیچیدگی برای مبتدیان: در حالی که هدف هرم مالی ساده کردن برنامهریزی مالی است، ممکن است هنوز برای مبتدیان یا کسانی که با مفاهیم مالی آشنا نیستند بسیار پیچیده باشد. انبوهی از لایهها و اجزای هرم میتواند افرادی را که تازه شروع به یادگیری امور مالی شخصی میکنند، تحتتأثیر قرار دهد یا گیج کند.

وجود چشمانداز مالی پویا: دنیای مالی به طور مداوم با ابزارها، فناوریها و استراتژیهای مالی جدید در حال تحول است. این ماهیت پویا به این معنی است که هرم مالی ممکن است نیاز به تجدیدنظرهای منظم داشته باشد تا مرتبط و مؤثر بماند. آنچه ممکن است در گذشته بهعنوان یک استراتژی مالی قوی در نظر گرفته شود، ممکن است در چشمانداز مالی امروز بهاندازه کافی مؤثر نباشد.

[suggetsion image=”https://barayand.me/wp-content/uploads/2024/01/what-is-financial-intelligence.jpg” text=”برای یادگیری روشهای تقویت هوش مالی مقاله زیر را بخوانید:” url=”https://barayand.me/what-is-financial-intelligence/” url-text=”هوش مالی چیست؟”]

راهبردهای استفاده مؤثر از هرم برنامه ریزی مالی

حال که با هرم برنامه ریزی مالی آشنا شدیم باید ببینیم چطور میتوانیم از این ابزار به بهترین نحو استفاده کنیم. در ادامه چند استراتژی برای استفاده مؤثر از هرم برنامه ریزی مالی آورده شده است:

هرم برنامهریزی را شخصیسازی کنیم

همانطور که اشاره کردیم یکی از معایب هرم برنامه ریزی مالی این است که یک برنامه کلی ارائه میدهد و بهاصطلاح همه را با یک چوب میزند؛ برای برطرف کردن این مشکل ما باید لایههای هرم را برای خودمان شخصیسازی کنیم و آن را با اهداف، وضعیت مالی منحصربهفرد خود و میزان تحمل ریسک خود متناسب کنیم.

هرم را مورد بازنگری قرار دهیم و مجدداً تنظیم کنیم

ضروری است که هرم مالی خود را به طور دورهای مورد بررسی و بازنگری قرار داده و مجدداً تنظیم کنیم تا مطمئن شویم که با شرایط فعلی ما سازگار است. با پیشرفت زندگی، ممکن است اهداف مالی خاصی محقق شوند، اهداف جدیدی ظاهر شوند و اولویتهایمان تغییر کنند.

ارزیابیها و بازنگریهای منظم تضمین میکند که برنامهریزی مالی ما همچنان با تغییر وضعیت مالی ما در طول زمان مطابقت دارد.

از یک متخصص کمک بگیریم

اگر در مورد هر لایه یا نحوه اولویتبندی مطمئن نیستیم، میتوانیم از مشاوران مالی درخواست کمک کنیم. مشاوران مالی میتوانند بینشهایی خوبی به ما ارائه دهند و به ما کمک کنند تا پیچیدگیها را بهتر درک کنیم و هرم را با چشمانداز مالی خود تنظیم کنیم.

یادگیری مستمر را فراموش نکنیم

اخبار مالی را دنبال کنیم، در سمینارها شرکت کنیم یا دورههایی را بگذرانیم تا درک و دانش خود را در مورد راههای سرمایهگذاری جدید، تکنیکهای مدیریت ریسک و استراتژیهای مالی افزایش دهیم.

با تکامل سریع ابزارها و بازارهای مالی، آموزش مداوم باعث میشود که برای تصمیمگیری آگاهانه مجهز باشیم. یادگیری مستمر نهتنها اعتمادبهنفس ما را در استفاده از هرم افزایش میدهد، بلکه به ما قدرت میدهد تا از فرصتهای مالی بهدرستی استفاده کنیم.

تعادل بین ریسک و پاداش را رعایت کنیم

طرح هرم برنامهریزی ذاتاً اهمیت سنجیدن منافع بالقوه در برابر خطرات را نشان میدهد. بهعنوان مثال، هرم برنامهریزی به ما میگوید قبل از اینکه وارد سرمایهگذاریهای پرخطر شویم، مطمئن شویم که پایه محکمی ایجاد کردهایم و برای احتمال از دست دادن پول آمادهایم.

این به معنی اجتناب از فرصتهای بزرگ نیست، بلکه به معنی هوشمندانه عمل کردن و داشتن یک برنامه پشتیبان در صورتی است که همه چیز مطابق انتظار پیش نرود. یافتن این تعادل به ما کمک میکند تا از فرصتهای مالی بهدرستی استفاده کنیم و دچار استرس مالی نشویم.

جمعبندی

گفتیم که هرم برنامه ریزی مالی یک چارچوب استراتژیک است که افراد را در دستیابی به آرزوهای مالی خود با رویکردی ساختاریافته و روشمند راهنمایی میکند. این هرم با شناخت سلسلهمراتب نیازها و اهداف، از ایجاد صندوقهای اضطراری و بیمه تا سرمایهگذاریهای پر ریسک، میتواند به افراد کمک کند برنامههای مالی خود را با شرایط منحصربهفرد خود تنظیم کنند.

لایههای مختلف هرم برنامه ریزی مالی را بررسی کردیم و به مزایا و معایب آن پرداختیم و در انتها نیز استراتژیها و راهکارهایی را برای استفاده بهتر از این ابزار ارائه دادیم. در پایان باید بگوییم که هرم برنامه ریزی مالی یک قانون سختگیرانه نیست، بلکه یک راهنمای منعطف برای کمک به افراد جهت رسیدن به موفقیت مالی است که ما را به احتیاط، انعطافپذیری و انتخاب هوشمندانه تشویق میکند.

منبع اول[linkto url=”https://www.sdtplanning.com/blog/financial-planning-pyramid-of-priorities” text=”منبع دوم” target=”blank”][/fusion_text][/fusion_builder_column][/fusion_builder_row][/fusion_builder_container]